菜单

首页投资新能源正文 原油涨价,这个板块等来了春季? 原油价格居高不下,“油转电”成了热议的话题。比拟是以买一辆电车,选择电动两轮车作为过渡方案,同样成为了应答当下“加不起油”困境更为实际、奏效更快的选择。受此逻辑驱动,近几日电动两轮车板块总体躁动上涨,雅迪、爱玛、新日等品牌公司股价均涨超10%。 2026-03-28 10:04 ·格隆汇APP远禾 AI投资人解读· 2025年海内电动两轮车保有量高,市场渗入率超70%,2025年出口同比增加18.1%。海外市场范围猜测增加,海内头部企业加快出海。新国标虽短时间致行业承压,但加快优越劣汰,晋升行业集中度。· 行业竞争激烈,新国标晋升技能门坎使成本上升海外市场短时间内难以成为重要收入来历。总结:电动两轮车行业虽面对挑战,但依附市场范围增加、行业集中度晋升和海外市场潜力,具有投资价值。不外竞争与新国标影响仍需存眷,建议综合评估企业竞争力与市场趋向。内容由AI天生,仅供参考

原油价格居高不下,“油转电”成了热议的话题。

比拟是以买一辆电车,选择电动两轮车作为过渡方案,同样成为了应答当下“加不起油”困境更为实际、奏效更快的选择。

受此逻辑驱动,近几日电动两轮车板块总体躁动上涨,雅迪、爱玛、新日等品牌公司股价均涨超10%。

而于此以前,电动两轮车板块一度履历了近一年的调解。面对“油转电”的需求,电动两轮车的投资窗口,是否正于打开?

01

持久以来,电动两轮车被视为技能壁垒低、高度内卷的存量竞争行业。

《中国两轮电动车市场洞察陈诉》显示,2025年海内电动两轮车保有量已经达4.25-4.5亿辆,相称在平均每一三人就拥有一辆电动两轮车,市场渗入率相称之高。

也是是以,已往几年,市场对于电动两轮车的订价重要基在海内保有量险些见顶后的存量竞争。

作为传统制造行业,电动两轮车于本钱市场上更是一直履历着低市盈率、低增加预期、强周期颠簸。

然而,受中东地缘冲突影响,布伦特原油价格连续冲高,使患上燃油摩托车利用成本被年夜幅推高。

这一变化,于东南亚市场的反映更为强烈。

今朝,东南亚摩托车保有量跨越2亿辆,年销量2000万辆以上,家庭渗入率超70%。

但于此之中,东南亚重要国度电摩渗入率却仅约6%,除了越南达22%外,其他国度电动化渗入率仅1%摆布。

油价上涨后,东南亚多地呈现“油荒”,油价年夜幅上涨,致使不少燃油摩托车用户转向电摩,河内、胡志明市等地的电动摩托车销量年夜幅增加。

东南亚列国也正接踵出台燃油摩托车禁限政策与购置补助,充电基础举措措施也于不停完美,使患上电动两轮车的性价比上风被进一步放年夜。

这无疑打开了海内电动两轮车企业关在“第二增加曲线”的想象空间。

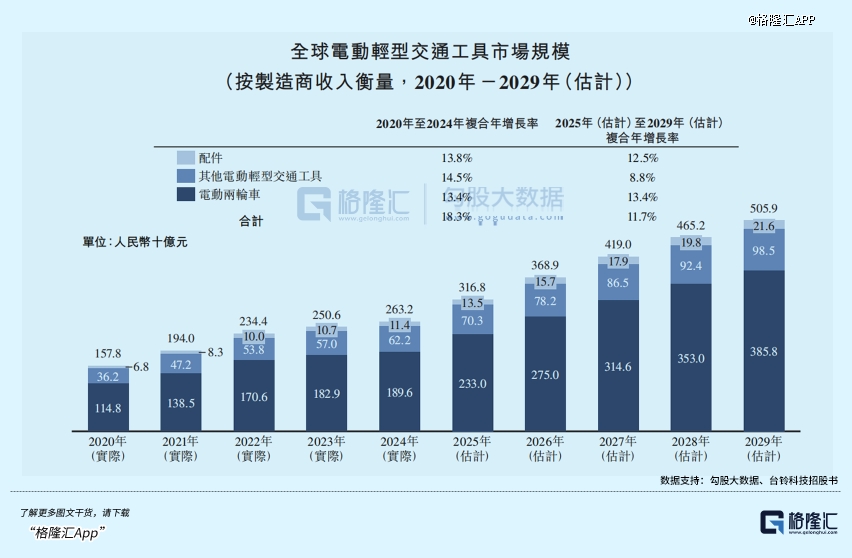

台铃科技招股书猜测,2029年全世界两轮电动车海外市场范围将到达3858亿元,此中,海外市场将到达3374亿元。

而海内的电动两轮车企业,均于海外有着必然结构。

如雅迪、爱玛已经于越南、印尼、泰国等地结构出产基地,鞭策从“整车出口”向“当地制造”转型,台铃科技于海外也已经经拥有412家经销商和300多家零售门店。

海关总署数据也显示,2025年电动摩托车和脚踏车出口已经实现18.1%的同比增加,若原油价格连续高位运行,本年出口增速有望进一步增加。

事实上,于这一波油转电海潮以前,依附其高端智能产物,九号已经经于北美、欧洲市场盘踞盘踞一席之地,境外收入占比达40%摆布。

跟着海外电摩市场需求加快开释,爱玛等传统龙头亦有望迎来增加空间。

但客不雅来看,短时间内海外市场仍难以成为主流电动两轮车企业的重要收入来历。

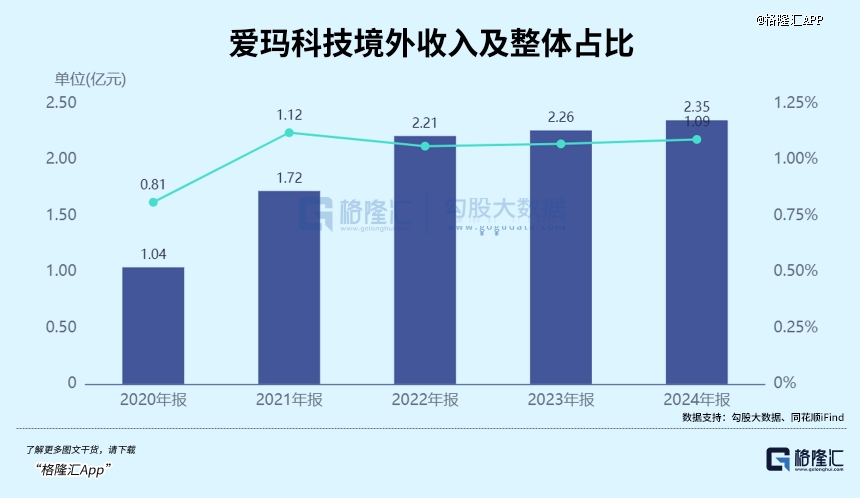

以出海结构相对于*的爱玛科技为例,2024年整年海外营收为2.35亿元,占总体营收比重仅为1.09%。

除了九号公司外,大都传统电动两轮车企业的海外营业还没有对于总体营收形成本色性拉动,其事迹体现仍高度依靠海内市场。

于此配景下,行业的短时间成长,仍需回返国内市场的布局性变化。

那末,跟着行业逐渐走向规范化及智能化,电动两轮车行业,是否已经经走到了拐点?

02

电动两轮车近一年的低迷,及新国标有着相称年夜的瓜葛。

2024年12月31日,《电动自行车安全技能规范》正式发布,2025年9月1日起正式实行,自2025年12月1日起,市场上发卖的电动自行车须全数切合新国标要求,旧国标车周全禁售。

而对于在不切合新尺度的车辆则由各地当局借助以旧换新等政策加快更新换代。

合规也就此成为企业面对的一年夜挑战。

从2025年下半年到2026年头,海内险些所有头部品牌的电动两轮车都曾经于各地市场羁系局抽检中因某些项目分歧格而上榜。

也是是以,已往一年,电动两轮车行业于合规化进级海潮中连续承压。。

起首,新国标年夜幅提高了防火阻燃、整车重量、斗极定位等技能门坎。

为切合新尺度,企业遍及利用阻燃质料、轻量化合金等,致使单辆车的出产成本上涨100至600元。

这也致使,已往依靠低价的品牌保存空间被急剧压缩,不能不与一线品牌正面竞争,而头部品牌一样面对“量增利薄”的困境。

成本的上涨传导至消费端,叠加市场不雅望情绪,让企业销量承压。

切合新国标的新车遍及比旧款贵了数百元,而为了减重而缩减的车筐、后座等实用配置,也让人觉得性价比“降落”,致使采办意愿下滑。

这就致使,2025年电动两轮车行业的产销节拍呈现了典型的“前高后低”,整年内销总量同比增加16.6%至5876.7万辆,但增加重要集中于上半年的政策窗口期。

新国标真正实行后的下半年,电动两轮车销量则呈现了显著的下滑。

奥维云网数据显示,2026年1-2月,电动两轮车海内销量别离为345.7万台、298.8万台,同比降落3.6%及37.9%。

然而,只管短时间销量承压,但新国标于技能与资金层面修筑的准入门坎,也加快了行业优越劣汰。

据统计,2017年,海内电动自行车品牌数目约莫有400家,跟着两次国标发布,如今已经然锐减至不足80家。

市场份额也于加快向雅迪、爱玛等头部企业集中。

2018年国标切换以后,行业CR2由30%晋升至52%,CR5也从2018年的49.9%爬升至2024年的75.0%。

从汗青经验看,2018年国标实行先后,头部企业收入虽然于切换期,因自动去库存等因素呈现阶段性颠簸,但跟着国标进入不变履行阶段,头部企业收入反而迈入更快增加通道。

可见,国标切换,反而晋升了行业集中度。

今朝,新国标换购潮已经然靠近尾声,数据显示,4月最先,电动两轮车或者将最先行业总体性的涨价。

于补库需求、旺季销量及新品上市的配合动员下,26Q2行业销量有望回暖,头部企业也有望迎来毛利率回升。

而放眼将来,只管行业增速或者将放缓,但仍将连结不变增加。

一方面,于中短途代步范畴,仍然没有可以或许替换电动自行车的新型交通东西,而如今的电动两轮车百户保有量仍有晋升空间,是以,新增需求仍有增加空间。

另外一方面,电动自行车更新周期为8年摆布,是以,跟着电动两轮车的销量不停爬升,随之而来的更新需求,也会不停增加。

而据华创证券测算,若海内电动自行车百户保有量到达100辆,电动自行车更新周期降至7年,则海内电动自行车市场范围有望到达约7185万辆,仍旧存于不小的晋升空间。

是以,跟着市场范围稳步增加,行业集中度逐渐晋升,对于在头部企业而言,将来的事迹仍有想象空间。

叠加海外电摩市场的增加,将来的行业竞争将从纯真的价格战,转向品牌、技能、出海等多方位的较劲。

若能连结海内的不变增加,同时于海外市场博得必然市场份额,电动两轮车的头部企业或者将迎来更年夜的成长远景。

03

尾声

此前,市场对于新国标切换带来的销量颠簸和商业政策等危害因素反映过分,致使电动两轮车板块估值连续承压。

然而,近期龙头企业接连发布超预期事迹,如雅迪控股2025年净利润估计同比增加超一倍,九号公司营收与净利润双双实现超50%的增加。

从投资视角来看,电动两轮车板块正逐渐转向市场格式及产物驱动的订价系统。叠加海外电摩需求的启动,行业估值迎来必然修复。(全文完)

【本文由投资界互助伙伴格隆汇APP授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-ng28(南宫)相信品牌的力量