菜单

首页财产芯片半导体正文 存储周期「变形记」 短时间内存储的“涨价潮”仍将继承,缭绕这一板块的争议也将继承,市场存眷并会商着存储周期会“现原形”还有是“洗手不干”。 2026-03-29 09:47 ·微信公家号:钛媒体胡珈萌 AI投资人解读· 存储芯片价格连续上涨,估计本年上半年涨幅达130%-150%,相干股票体现强势。行业格式高度集中,巨头决议计划影响年夜。当前巨头扩产心态纠结,中国厂商迎来机缘。 · 行业竞争激烈,技能迭代快,投资收益布局变化,新产能交付周期长。宏不雅经济、政策、市场需求变化等因素,可能影响存储行业成长。 总结:存储行业当前虽有涨价潮等利好,但面对巨头决议计划纠结、竞争与技能挑战和多种危害。投资需综合考量多因素,存眷行业动态与企业应答计谋,评估潜于危害与收益。内容由AI天生,仅供参考

近半年来升值最快、最被看好的资产是甚么?

不是急涨急跌的黄金,更不是团体哑火的Mag 7,甚至不是受地缘因素影响冲高的原油。

而是存储。

知名投行Wedbush于3月23日发布的陈诉中指出,以DRAM及NAND为代表的存储芯片价格连续上涨,估计本年上半年将于去年四序度价格已经较着走高的基础上再涨130%至150%。

野村证券同日发布的研报也年夜幅上调了二季度存储芯片价格的涨幅预期,并阐发称“这类上涨趋向将连续更永劫间,不会像石油价格短时间上涨那样轻易逆转”。

假如你存眷SD卡、内存条、固态硬盘的价格,也会看到,它们险些“一天一个价”的涨,半年就能翻倍。“倒爷”及“黄牛”都赚患上盆满钵满。

假如你“炒股”,买存储一样是*选择之一。美股的西部数据、美光及希捷科技是2025年标普500最“牛”的三只票,本年以来势头更是愈发“凶猛”;日韩存储龙头三星电子、SK海力士、铠侠,市值一年内飙升3-6倍不等;A、港股的佰维存储、江波龙、兆易立异、喷鼻农芯创等也都连续创出新高。

“2026是存储年夜年”险些已经成共鸣,但会商也由此进入到下一个阶段:这轮行情毕竟能连续多久?

行业狂飙之际,警惕甚至唱衰的声音也多了起来。一有风吹草动,空方情绪就极易被点燃。3月24日,google发布TurboQuant内存优化技能,虽然相干研究早已经披露过,但还有是激发了市场对于存储需求远景的猛烈担心,致使美股存储板块持续两日年夜跌。

于热点存储标的的投资者会商区中,也不乏“涨起来吓人,跌起来会更吓人”“别忘了周期”“死去的回忆进犯我”等消极论调,什么时候“逃顶”同样成了热点话题。

这些声音的暗地里,是对于“存储依然是周期股”的认知,以和“汗青总会重演”的警悟。

但越发乐不雅、亢奋的一派,则认为“AI来了,此次会纷歧样”,看好存储能走出周期,激活发展属性。

跟着会商的连续,人们的视野逐渐锚定于2028年——不少机构、企业预期存储欠缺会于这一年了结。这也象征着,行业是否会重蹈“3-4年一周期,年夜涨以后即年夜跌”的复辙,将于此时迎来年夜考。

不外,将来的轨迹,终需追溯到今时今日的行动。而更值患上玩味的是,当下企业、市场的决议计划及判定,又无不深受上一个周期的影响。

这一切,可以从三年前提及。

艰巨2023

本年存储价格年夜涨,让“装机党”及习气换手机、PC时“等降价”的消费者深感“头疼”加“肉疼”。特长机来讲,去年10月小米K90因存储成本上涨致使订价高在部门消费者预期,公司总裁卢伟冰随即公布以降价平息不满。到了本年三月,面临手机行业价格普涨,卢伟冰则无奈暗示自家“扛患上很肉疼”。

但就于三年前,存储还有是“白菜价”,其时的会商风向是“存储就像不要钱同样,你看,红米又降价了,各人要先换个手机吗?”

回看那一年,AI风头无两,英伟达就势狂飙。但存储却很惨,于周期底部被重复磨擦。

存储芯片三巨头——三星、SK海力士及美光事迹年夜幅滑坡,所谓“AI盈余”,还有神龙见首不见尾。

国产存储更是焦头烂额,换帅后的长江存储启动了年夜裁人,还有因福利房赔偿问题闹患上满城风雨,紫晶存储暴雷退市、实控人被刑拘,更是留下了一地鸡毛。

存储厂商于那一年艰巨求生,也艰巨地做出了影响将来的决议计划。

彼时,由三星、SK海力士及美光操纵焦点市场的格式已经连续了十年之久,“寡头治下无周期”的预期似已经失去。

于此时期,挪动互联网、智能手机内存容量进级叠加办事器需求扩张、疫情催生的“长途经济”带来三轮周期涨落,2022-2023年恰是行业汗青上最惨烈的周期低谷之一,其重要缘故原由是疫情时期存储需求已经被透支,但周期上行阶段部署的产能仍于开释,跟着经济、社会勾当逐渐恢复,行业堕入严峻的产能多余。

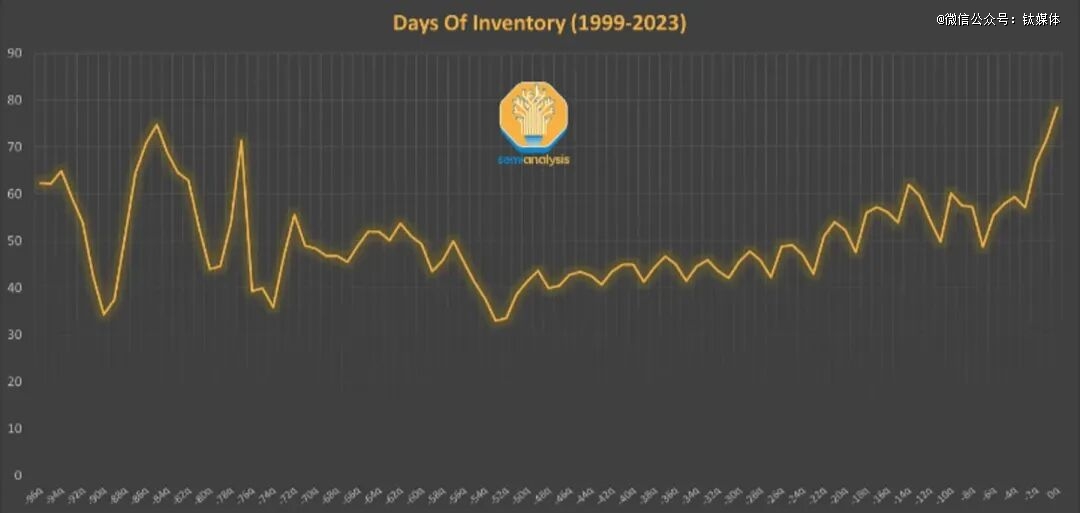

SemiAnalysis于其时的陈诉中指出,存储的库存程度已经达汗青高点,甚至跨越了互联网泡沫及2008年金融危机期间。供需错配叠加全世界通胀,也致使了DRAM等重要产物价格腰斩的惨况。SK海力士于2022年四序度遭受公司十年后的*吃亏季,随后于2023年又连亏三季,昔时呈现7.73万亿韩元(约60亿美元)的吃亏。美光更是连亏五季,2023年总体毛利率降为负值,业务吃亏到达58.3亿美元。体量更年夜的三星电子也受半导体营业拖累,整年净利润狂跌七成之多。

图片来自SemiAnalysis

面临汗青级的掉血甚至吃亏,寡头们决议减产保价,并且做法相称激进。

三星、SK海力士及美光接踵将产能使用率降至汗青低点,并险些以“对于半砍”的力度减少本钱开支,推延或者取缔新的产能设置装备摆设规划,不吝价钱地加快库存出清,以期旋转供需格式。SemiAnalysis数据显示,2023年全世界DRAM本钱支出约为300亿美元,同比下滑9%;NAND本钱支出约为220亿美元,同比下滑27%。

但与此同时,巨头们也嗅到了新风口带来的机缘。

2023年,与英伟达深度绑定的SK海力士AI相干营业异军崛起,重要供应AI办事器的DDR5及HBM3均实现了跨越4倍的收入增加。受此影响,公司股价逆着事迹走强。三星电子则因于相干范畴投入不足,未获得本钱市场注重。

市场反馈刺激着巨头于“猫冬”的同时最先调布局、转标的目的。

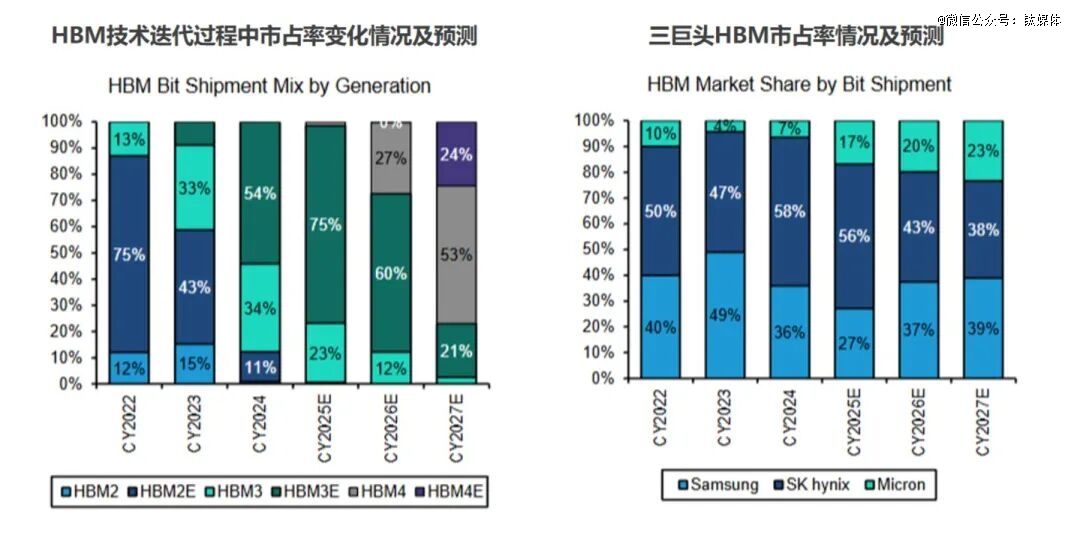

按照集邦咨询的数据,截至2023年末,手机、PC及传统办事器用的DDR四、LPDDR4X相干产物仍是年夜头,于DRAM市场中占比跨越六成。但三年夜寡头昔时就纷纷公布减产甚至停产规划,转而将有限资源大肆向可以或许喂养AI的DDR5及HBM这种高端产物歪斜。这一趋向也一直连续至今,数据显示,三年夜巨头短短两年内已经将分配给HBM的晶圆产能扩张了近3倍。

现实上,不管是投资及产能的急刹车,还有是技能线路及晶圆分配的年夜调解,都是行业“逆转”叙事的一部门。

昔时四序度,存储芯片价格有所反弹,行业短暂松了口吻,但2024年下半年又于宏不雅经济的动荡中走弱。

直到2025年年中,逆转才真正完成。

AI范畴对于存储的需求于数据中央产能落地后终究迎来年夜发作,而行业高端产能迅速被抢购一空,传统产能则于减产、缩支后呈现严峻欠缺。

集邦咨询数据显示,存储三巨头2025年DRAM产能增幅合计不到10万片,同比仅高2%多,行业最重要的增量来自中国厂商长鑫存储。而于2023年,该公司完成股改后逆周期决议计划,为往后的快速突起埋下了伏笔。截至2025年末,长鑫存储于DRAM市场的市占比晋升至5%摆布,成为三巨头死后最惹人瞩目的企业之一,其母公司长鑫科技也于同年正式向上交所递交招股书,拟于科创板挂牌上市,其规划募资额到达295亿元,是科创板仅次在中芯国际的汗青第二高程度。

如今,汗青级的存储“涨价潮”已经经引爆。根据周期惯例,好像又到了扩产“年夜赚一笔”的时辰。

但上一个超等低谷及AI带来的巨年夜布局性变化及不确定性,看起来已经经重置了企业的举动及预期。

面临当下的“超等年夜年”,存储厂商却于狂喜的同时堕入了纠结。

纠结2026

存储是典型的高集中度行业。

DRAM范畴,三寡头常年操纵着九成以上的市场。

而于NAND范畴,三星及SK海力士险些占去豆剖瓜分,其后的铠侠、闪迪、美光及中国的长江存储,市占率也都跨越10%。

也是以,重要玩家的产能及价格决议计划往往能形成决议性影响。

但今朝,巨头们的心态却变患上愈发微妙。

从今朝的供应缺口及高预期来看,不管是出在贸易本能,还有是本钱市场的增加叙事,加年夜本钱开支及扩产好像势于必行。

但此前过分扩张遭受周期“毒打”的场景还有记忆犹心,这让企业变患上越发兢兢业业。

想扩,怕重蹈复辙;不扩,怕错掉良机。这类纠结生理正于连续伸张。

于巨头中,三星今朝的气势派头更倾向“抢注一头”,其今朝计划的2026年超110万亿韩元(约733亿美元)支出,重要会用于HBM等进步前辈DRAM制程上,以此转变此前于相干技能线路上的掉队职位地方。本年2月中旬,三星还有公布率先向英伟达出货了行业首批HBM4产物,同时规划于5月实现年夜范围供货。并与AMD等芯片厂商抓紧互助,尽力扩张AI市场份额。

但需要看到的是,对于在三星来讲,想要于HBM上“后发制人”,不仅需要高投入,还有需要降价格从竞争敌手处抢市场。这就让原本高利润率的所谓高端产物成为了一项利润率偏低的营业,但三星还有是暗示,于焦点装备、产能分配上,HBM优先在通用DRAM及NAND,纵然后者增加将掉队在竞争敌手。但据韩媒报导,这于投资者甚大公司内部也引起了必然争议,有声音认为抛却现成利润而去抢注可能存于泡沫的AI中持久增加,危害可能更年夜。

SK海力士的节拍则是周全求稳,于具有上风的高端DRAM上,更聚焦良率指标及与英伟达的绑定瓜葛,而非抢范围、抢出货。对于通用DRAM有统筹但严控开支及产能节拍。于盈利能力相对于低的NAND上,SK海力士削减了整体产量,集中资源投资321层等尖端技能的产能转换,方针锁定于企业级SSD等利润更高的AI市场上。

美光则相对于激进,已经披露的计划投资共计跨越2000亿美元,于行业中居首。于退出消费类市场后,美光也以AI为主轴,对于各个技能线路周全结构,不外,该公司于HBM上掉队在韩国两巨头,并且新加坡NAND工场面对变压器交付延迟,终极的扩产效果可能不如预期。并且,市场对于美光的激进打法已经暗示出担心,于3月19日发布财报并披露年夜幅上调本钱开支后,股价最先连续走低,截至3月26日收盘已经跌超15%。

图片来自Bernstein本年1月发布的陈诉Asia Semiconductors and Global Memory: 2026 is still all about AI

并且,从近来一段时间的风历来看,巨头总体上越发趋势审慎,按照需求变化校准投资节拍成为了要害词。消费市场传统存储产物价格的年夜幅上涨,也让一些厂商思量暂缓技能迭代及转产,而是先想措施吃失面前的盈余。

今朝看,2026年存储的扩产可能仍会相对于暖和。

除了了企业主不雅的避险情绪,投资收益的变化及能力限定也对于扩产节拍形成为了必然影响。

据一名持久存眷存储板块的美股投资者先容,存储技能迭代已经经致使了投资收益布局的变化。DRAM范畴,HBM占用的晶圆面积是传统DDR的两倍之多,扩产速率会较着慢在后者。并且越是进步前辈制程,其转换越是繁杂,且本钱密集,每一片晶圆的位元增加收益会不停递减。于NAND范畴,技能边际效益递减更为严峻,300层以上NAND的本钱支出高达每一万片15亿$,但成本降落每一年仅百分之十几,投资回报率年夜不如前。

此外,上一轮的“省吃俭用”已经经致使了设置装备摆设周期较长的必备基础举措措施——干净室呈现严峻欠缺,客不雅上制约了扩产能力。而今朝新厂成本的年夜幅走高,也让铠侠、西部数据等手头其实不敷裕的一线厂商难以快速跟进。

于这一配景下,以长鑫存储及长江存储为代表,相对于“不纠结”的中国存储厂商则迎来了可贵的机缘。

长鑫存储是中国今朝惟一实现量产的DRAM原厂,2025年已经推出DDR5高端产物,今朝遍及被认为与三寡头存于约两代的代差。但受益在于手机、PC、办事器市场连续开释的产量,公司有望迎来源史级的增加,并估计于2026年实现盈利。

长江存储已经是NAND范畴的一线玩家之一,早于2022年就量产了232层产物,虽然于推进300层以上产物量产时遭到地缘因素拖累,但其技能程度已经属全世界*梯队。

两年夜国产厂商都有上市融资预期,且相干项目往往被认为可以或许实现快速上马、快速落地,虽然于行业供给缺口较年夜确当下,两家公司产量对于供需的总体影响还没有凸显。但行业、市场对于其进一步成长会带来的格式潜于转变已经十分存眷。按照长鑫科技招股仿单中披露的信息,其募资所用在的三个重要项目,时间周期都集中于2025年下半年至2028年。

不管是纠结的寡头,还有是迎来机缘的国产双雄,他们于这个上行周期的决议计划,也很快将迎来磨练。

时针指向的阿谁年份,恰是2028年。

争议2028

存储芯片设置装备摆设周期较长,新产能从计划到范围化交付往往要颠末两年摆布的时间。

这也象征着,2026年启动的新增产能,开释期多会落定于2028年。

缭绕这个时间点,一场关在“周期魔咒是否依旧”的争辩,正于乐不雅派与唱衰派之间激烈睁开。

认为存储能汗青性地逾越周期的声音,遍及会夸大“AI纷歧样”,聚焦其带来的需求侧布局性厘革。

十年前,存储需求重要受PC及智能手机影响,相干需求占比曾经高达60%;如今,这种对于经济情况敏感的需求已经降至不足30%。取而代之的,是年夜型科技公司的AI本钱开支。

而这种开支也确凿于以惊人的速率扩张,看起来也带来了远超以往的旺盛需求,野村证券将之称为需求“黑洞”,摩根年夜通也认为,AI从练习到推理的重大市场需求才方才睁开。

此外,供给链瓜葛的厘革也被高度器重。

为锁定稀缺产能,笼罩多年的持久和谈徐徐于云办事商与存储原厂之间风行开来。“长协化”被认为能将年夜量高端产能锁定于持久、价格相对于不变的合同中,年夜幅加强了原厂的议价权及抗周期能力。

AI晋升了高带宽存储的主要性,还有可以或许让惊人的需求增速持久化甚至常态化,远超存储的增产节拍及能力,这也晋升了存储的价值链职位地方。于持久看好存储的声音中,上述叙事形成闭环,存储厂商的定位自此由“卖年夜宗商品”摇身一变为“卖战略资源”。

但唱衰者则坚定信赖,存世已经久的制造业铁律及存储一直以来的“天性”不会容易洗面革心。

此类声音多会举出存储终于是尺度化产物,纵然是进步前辈技能线路,也终极会有多个供给商成长出规格、品质于统一等级的产物,于这类环境下,只要这个买卖充足赚钱,就必然会有新产能“跑步出场”。

而就最近看,相干论调往往与对于AI泡沫及增速的疑虑联合于一路,认为截至2028年的AI需求都被强调了。假如届时巨头本钱开支收缩,AI数据中央收紧或者推延,再加上传统行业再度来到供年夜在求的节点,存储极可能会再次遭遇重击。

固然,也有和谐派,认为存储周期不会遭受“断崖式”的拐点,而是走向“布局性”的分水岭。Gartner即猜测,到2028年,包括HBM于内的AI范畴高端DRAM收入估计仍能增加13.8%,但传统DRAM收入估计将降落26.4%。这象征着“普涨普跌”的整洁周期或者已经闭幕,行业转而进入“高端稀缺、低端多余”的二元布局。

跟着存储的市场热度逐渐升温,对于在将来的种种预期、判定及争议也以更猛烈的方式映照到当下。

上文提到的googleTurboQuant内存优化技能,传播鼓吹能将年夜模子型推理阶段的KV Cache内存占用缩减至少6倍,激发了对于存储板块的又一次重估及会商,周期问题也再次被提出。

而市场的不合也十分较着。

于连日的年夜跌中,抛售者拿出“高预期、低市盈率”是*卖点的“周期股操作计谋”,急在于“山顶”赢利告终。

持久看多派则认为google一年前就发布过TurboQuant相干论文,此时激发狂跌只是短时间市场情绪的外化,持久看来其实不足惧,AI对于存储的需求不会遭到素质打击。摩根士丹利也于最新研报中援用“杰文斯悖论”,认为TurboQuant带来的效率晋升终极会引发出更年夜范围的存储需求。该机构还有暗示,今朝的存储行情与汗青周期纪律存于素质差异,连续强化的AI需求与以往手机、PC需求的增加曲线彻底不于一个量级上,并由此看好存储行情的持久性。

不管怎样,短时间内存储的“涨价潮”仍将继承,缭绕这一板块的争议也将继承,市场存眷并会商着存储周期会“现原形”还有是“洗手不干”,也于用本身的决议影响着这场可能到来的“变形记”。

【本文由投资界互助伙伴微信公家号:钛媒体授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-ng28(南宫)相信品牌的力量